Qu’est-ce qu’une opération triangulaire ?

Une opération triangulaire existe lorsque trois entreprises établies dans trois pays différents de l’UE participent à un même flux physique de marchandises.

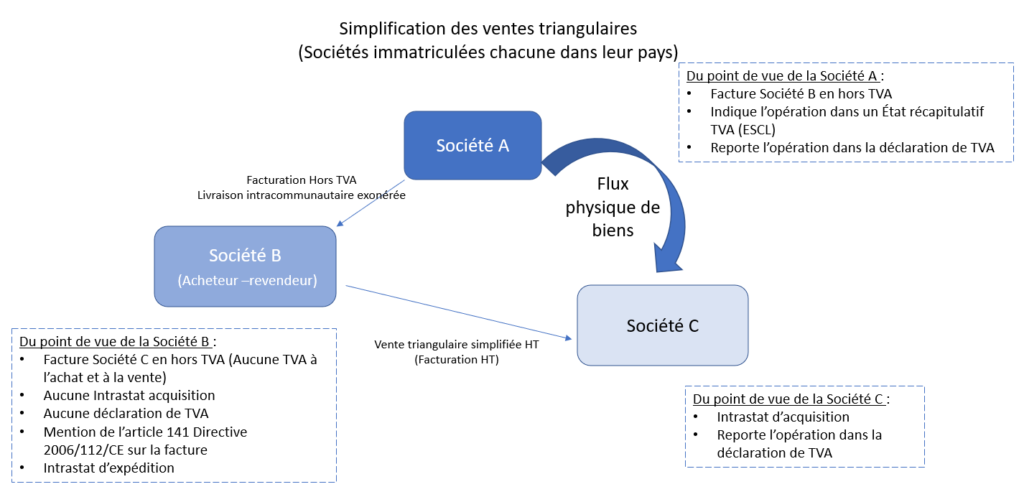

Des mesures de simplification pour ces opérations triangulaires sont prévues par l’article 141 de la Directive 2006/112/CE du 28 novembre 2006, grâce auxquelles l’entreprise dite « intercalaire » échappe à la TVA.

Ces opérations sont complexes en ce qui concerne le traitement de la TVA et les mentions devant figurer sur les factures…

Dans quel cas mettre en place une représentation fiscale ?

Vous faites partie d’un projet incluant des opérations triangulaires (fabrication – livraison – facturation émises par différentes filiales d’un groupe) dans les différents pays de l’UE ainsi que la Grande Bretagne, la Norvège et la Suisse….

Les aspects TVA relatifs aux opérations effectuées dans plusieurs états européens, souvent organisés entre différentes filiales de grands groupes, sont des éléments stratégiques de grande importance.

Aussi appelées « Opérations triangulaires », la distribution de biens entrant dans les différents états membres, avec plusieurs destinations et intervenants, doivent être pris en compte très tôt dans le processus.

Avec la mise en place d’une représentation fiscale, COSMOPOLITE vous aidera à être en conformité avec la réglementation complexe de la TVA tout au long de votre processus de vente.

Afin de pouvoir appliquer la mesure de simplification, il est nécessaire que les sociétés A, B et C soient identifiées à la TVA dans leur pays respectif, et que la société B en qualité d’acheteur/revendeur ne soit pas immatriculée ni dans le pays de départ, ni dans le pays de destination des biens. C’est également applicable lorsque la société B est une entité hors Union Européenne immatriculée dans un état membre autre que le pays de départ et le pays d’arrivée.

Avec cette simplification, la société B n’est redevable d’aucune TVA à l’achat et à la vente.

Il est à noter que ce régime de simplification n’est pas obligatoire et, si l’une de ces conditions n’est pas remplie, les opérateurs concernés doivent appliquer les règles énoncées par la Directive de 1991.